가. 간편법(원단위법) : 사업지구의 농산물 피해액과 관련시켜 농경지 피해액, 공공시설물 피해액, 기타 피해액, 간접 피해액 등을 산정

나. 개선법(회귀분석법) : 인명피해, 이재민, 농작물피해액은 원단위법을 사용하고, 건물피해액, 농경지피해액, 공공시설물피해액, 기타 피해액은 재해연보를 근거로 침수면적-피해액 관계식을 구하여 산정

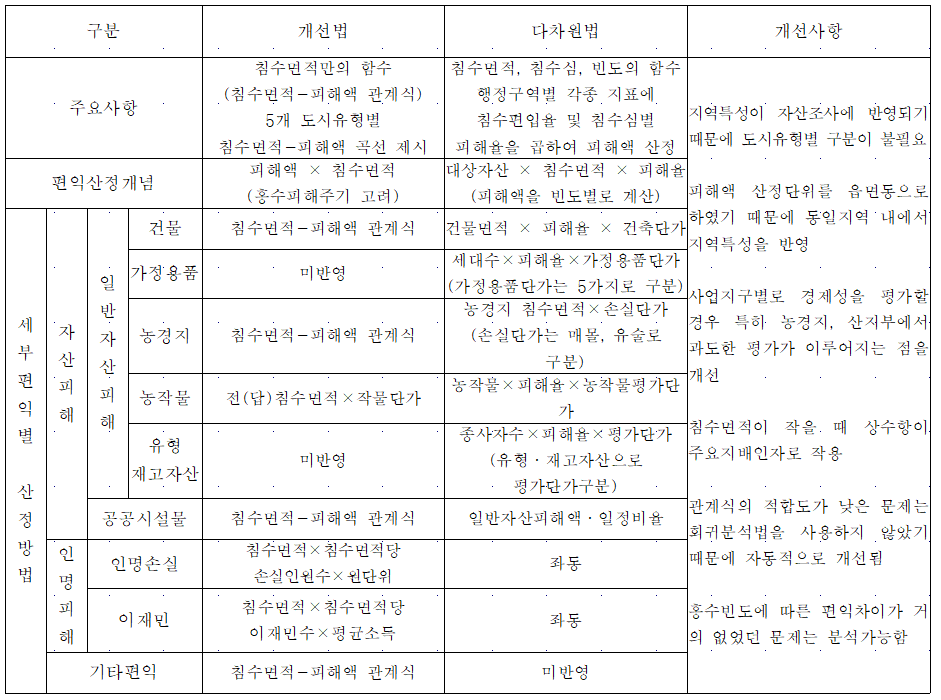

⑴ 개선법은 재해연보 자료를 토대로 단순히 도시유형별 침수면적과 피해액의 상호관계만을 고려하므로, 회귀식의 상수항 값이 지배적인 인자로 작용

⑵ 재해연보 자료의 정확성에 대한 문제점

⑶ 침수심이나 홍수빈도를 적절히 고려하지 못하는 부분

다. 다차원 홍수피해산정(다차원법 : MD-FDA) : 범람지역내의 피해자산을 구하고 침수심에 맞는 피해율을 곱해서 직접피해를 산정

⑴ 기존의 간편법과 개선법에서 제시된 미비점을 보완·개선한 방법

⑵ 사회적 지역특성(도시화 및 인구의 급속한 팽창 등)과 수문학적 인자(침수면적, 침수심, 침수지속시간 등)를 고려

① 직접편익 산정방법 (인건내 농작사공)

- 직접 피해액 항목(7가지) : 인명피해액, 건물 피해액, 건물내용물 피해액, 농경지 피해액, 농작물 피해액, 사업소 유형·재고자산 피해액, 공공시설 피해액

② 간접편익 산정방법

ⓐ 사업소의 영업정지 피해감소 및 파급효과

ⓑ 가정이나 사업소의 응급대책비용 감소

ⓒ 교통두절에 의한 피해 감소

ⓓ 자산이용 고도화

③ 치수 경제성분석 절차

- 편익은 사업 실시 유·무에 따른 피해액의 차이로 평가(총편익을 대상으로 함)

- 비용은 투자사업의 실시로 발생하는 일체의 자원비용이며,

공공투자사업의 비용은 소요되는 모든 자원의 기회비용으로 평가되어야 함

(※ 기회비용(잠재가격) : 해당 자원이 차선의 목적으로 사용되었을 때의 경제적 가치)

'수자원개발기술사 > Ⅲ.하천계획' 카테고리의 다른 글

| 57. 이수안전도(물공급안전도)* (0) | 2023.04.09 |

|---|---|

| 56. 치수안전도 설정방법(PFD)* (0) | 2023.04.07 |

| 55. 치수경제성* (0) | 2023.04.07 |

| 54-1. 아름다운 소하천 가꾸기(배경, 방침, 정책방향) (0) | 2023.04.07 |

| 54. 소하천환경계획(아름다운 소하천 가꾸기) (0) | 2023.04.07 |